3行でわかるこの記事

- 何が起きた? 米SECとCFTCが共同指針を発表し、暗号資産を5つのカテゴリに分類。大半は証券に該当しないと明言しました

- 重要なポイント ビットコインやステーブルコインは「デジタルコモディティ」や「ステーブルコイン」に分類され、証券規制の対象外になる見通しです

- なぜ注目? 長年グレーゾーンだった暗号資産の法的位置づけがようやく明確になり、業界全体のルールが大きく変わる可能性があるからです

はじめに

年間数兆ドル。これは暗号資産市場で動いているお金の規模です。

ところが、これだけの市場でありながら、「そもそもビットコインって株と同じ扱いなの?」「ステーブルコインは預金と何が違うの?」という基本的な問いに、法律はこれまで明確に答えてきませんでした。

この記事では、こんなことを解説していきます。

- SECとCFTCが発表した「5つの分類」とは?

- ビットコインやステーブルコインはどこに入るの?

- 日本でも影響はあるの?

暗号資産の「交通ルール」が初めて整備されようとしています。順番に見ていきましょう。

ひとことで言うと

米SECとCFTCが「暗号資産の大半は証券には該当しない」と公式に宣言し、5つのカテゴリに分類する共同指針を発表しました。ここからは、この指針の中身と影響を順番に見ていきましょう。

長年の「証券 or 証券じゃない」論争に決着?

暗号資産業界が長年抱えてきた最大の悩み。それは「暗号資産って法律上、何なの?」というシンプルな問いに答えがなかったことです。

米国では、SEC(証券取引委員会)が「多くの暗号資産は証券だ」として取り締まりを行う一方、CFTC(商品先物取引委員会)は「ビットコインは商品だ」と主張。管轄が重なる状態が続き、プロジェクト側は「どちらのルールに従えばいいの?」と困惑していました。

これは、サッカーの試合で2人の審判が別々のルールで笛を吹いているようなもの。選手もファンも混乱しますよね。

2026年3月17日(米国時間)、この混乱についに終止符が打たれようとしています。

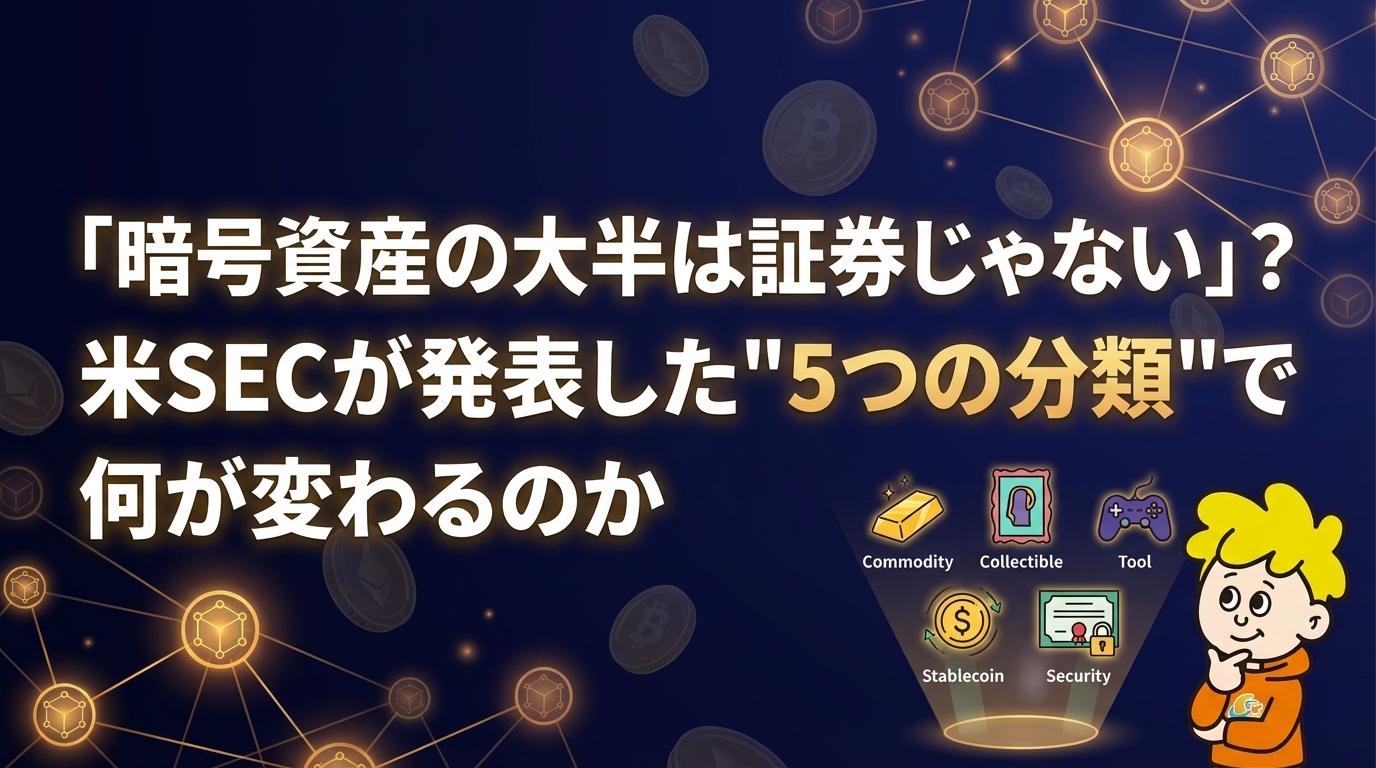

暗号資産を「5つの箱」に整理する新指針の中身

SECのポール・アトキンス委員長は、「大半の暗号資産自体は証券に該当しない」と明言し、暗号資産を以下の5つのカテゴリに分類する共同指針を発表しました。

カテゴリ1: デジタルコモディティ

ビットコインやイーサリアムのような基盤的な暗号資産が該当します。金や原油のような「商品」と同じ扱いです。証券規制の対象外となります。

カテゴリ2: デジタルコレクティブル

NFTなど、唯一無二のデジタルアイテムがここに分類されます。アート作品やトレーディングカードのデジタル版というイメージです。こちらも証券には該当しません。

カテゴリ3: デジタルツール

特定のサービスで使う目的のトークンが該当します。ゲーム内通貨やプラットフォームの利用権のようなものです。証券には該当しません。

カテゴリ4: ステーブルコイン

米ドルなどの法定通貨に価値が連動するトークンです。USDCやJPYCなどがここに分類されます。こちらも証券規制の対象外です。

カテゴリ5: デジタル証券

企業の株式や社債をトークン化したもの。こちらは従来の証券法が適用されます。

つまり、5つの箱のうち4つは「証券ではない」という整理です。

あなたの持っている暗号資産はどうなる?

この分類で最も恩恵を受けるのは、一般的な暗号資産を持っている個人投資家です。

ビットコインやイーサリアムが「デジタルコモディティ」として証券規制の外に置かれることで、取引所が扱いやすくなり、新しい金融商品(ETFなど)の開発も進みやすくなると考えられます。

実際、モルガン・スタンレーはビットコイン現物ETFの修正届出書をSECに提出しており、大手金融機関の参入が加速する兆しが見えています。

一方で、「デジタル証券」に分類されるトークンについては、これまで通り証券法の規制を受けるため、プロジェクト運営者は自分たちのトークンがどのカテゴリに入るのかを慎重に判断する必要があります。

日本市場への波及効果は?

米国の動きは、日本の暗号資産市場にも影響を与える可能性があります。

日本では金融庁が暗号資産の規制枠組みを整備してきましたが、米国の分類指針が国際的なスタンダードになれば、日本でも対応が求められるかもしれません。

すでに日本国内では、SBI VCトレードが国内初のステーブルコインUSDCレンディングサービスを開始するなど、ステーブルコインの活用が進んでいます。SEC指針でステーブルコインが証券規制の対象外と明確化されたことは、こうした動きを後押しする材料になりそうです。

また、SECによるナスダックのトークン化証券取引の承認もあわせて見ると、米国が暗号資産を「排除」から「統合」へと方針転換していることが見えてきます。

用語ミニ解説

- SEC(証券取引委員会): 米国の株式市場を監督する政府機関。投資家を詐欺から守る役割がある。(日本でいう金融庁の証券監視部門のようなもの)

- CFTC(商品先物取引委員会): 米国のコモディティ(原油、金など)市場を監督する政府機関。(SECが「株の番人」ならCFTCは「商品の番人」)

- デジタルコモディティ: 暗号資産を金や原油のような「商品」として扱う分類。証券よりも規制が緩やかになる。(金のデジタル版という位置づけ)

- ステーブルコイン: 米ドルなどの法定通貨と価値が連動するように設計された暗号資産。1コイン=1ドルのように価格が安定している。(デジタル版の外貨預金のようなイメージ)

- ETF(上場投資信託): 株式市場で売買できる投資信託のこと。ビットコインETFなら、ビットコインを直接持たなくても投資できる仕組み。(ビットコインの「お手軽パック」)

Me-Moon編集後記 🌙

暗号資産の世界では「規制がないのが魅力」と言われた時代がありました。でも市場が数兆ドル規模に成長した今、ルールがないことはむしろ「不安」の原因になっていたのかもしれません。

交通ルールができたからといって、車の自由が奪われるわけではありません。むしろ安心してスピードを出せるようになるのと似ている気がします。

暗号資産に「住所」が与えられた2026年3月。ここから先の景色がどう変わるのか、静かに注目しています🌙

参考リンク

- 「大半のトークンは有価証券に非該当」、米SECとCFTCが仮想通貨分類指針を公開 — CoinPost, 2026-03-18

- 米SEC、デジタル資産の「トークン分類」検討。証券か商品かの線引き明確化へ — あたらしい経済, 2026-03-18

- SEC委員長「終わりではなく始まり」、仮想通貨の証券非該当に公式見解 — ビットタイムズ, 2026-03-18